当宏观经济步入下行通道,企业开始收紧保险预算,从“全险种覆盖”转向“保本式投保”——只保留核心财产险与法定责任险;当资本市场波动加剧,险资投资收益率承压,保险公司纷纷压缩渠道费用;当监管利剑高悬,“报行合一”政策落地,中介佣金透明化,传统“拼价格、走量”的保险经纪模式利润空间被大幅挤压……

这不是危言耸听,而是当下保险经纪行业正在经历的真实图景。

在这场由经济周期与监管变革共同驱动的行业洗牌中,曾经依靠信息不对称、资源关系和通道红利生存的传统中介机构正面临前所未有的生存危机。续保率下滑、客户流失、利润萎缩,已成为许多中小经纪公司的常态。而与此同时,行业集中度加速提升,“马太效应”日益凸显——强者愈强,弱者出局。

但真正的变革,往往始于危机。

一、从“卖保单”到“管风险”:一次被迫的价值跃迁

历史的经验告诉我们,每一次外部压力的加剧,都会倒逼产业价值链的重构。今天的保险经纪行业,正站在这样一个关键转折点上:从“保单销售者”向“风险管理价值创造者”转型,已不再是可选项,而是生死攸关的必答题。

客户需求正在发生质变。企业不再满足于“买一张保单”,而是希望获得能够真正降低事故概率、提升安全管理水平的综合解决方案。他们需要的不是理赔时的被动赔付,而是事故发生前的主动干预。

这正是安全生产责任保险(简称“安责险”) 崛起的时代背景。

作为国家在八大高危行业(矿山、危险化学品、烟花爆竹、交通运输、建筑施工、民用爆炸物品、金属冶炼、渔业生产)强制推行的险种,安责险不仅具备法定强制性带来的业务稳定性,更因其“事故预防+事故赔偿”的双重功能,成为连接保险与风险管理的天然桥梁。

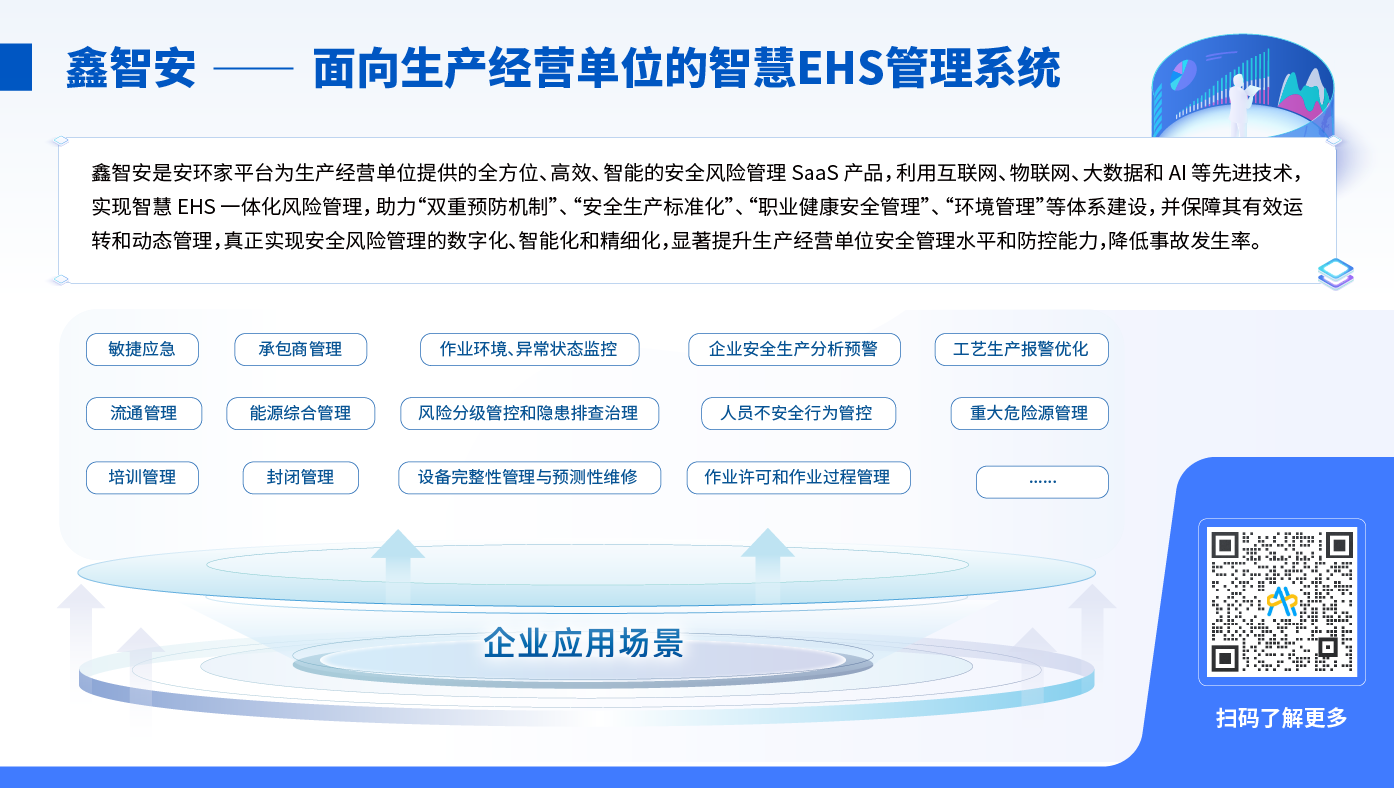

而新修订的《安全生产责任保险实施办法》更是明确赋予了保险经纪新的角色定位:可受托为投保企业提供事故预防服务。

这意味着,保险经纪公司不再只是关注保单,而是可以深度参与企业安全生产管理,提供风险评估、隐患排查、应急演练、培训教育等专业的“风险管理服务”。

二、安责险:业务转型背后的新增长逻辑

在经济不确定性加剧的今天,安责险为何能成为业绩增长的新引擎?

首先,政策刚性支撑。八大高危行业依法必须投保,需求不受经济周期显著影响,为经纪机构提供了稳定的基本盘。

其次,服务价值可变现。根据监管要求,保险公司必须将保费的一定比例用于事故预防服务。而这部分资金,正通过专业外包的形式,流向具备服务能力的服务机构。

更重要的是,服务构建了竞争壁垒。当价格战不再有效,谁能提供更专业、更落地的风险减量服务,谁就能赢得客户长期信任。一家能帮助企业减少30%安全隐患的经纪公司,其价值远超一个只会报价的销售。

三、蜕变之路:做难而正确的事

转型从来不易。从“轻资产、快周转”的销售模式,转向“重服务、长周期”的价值创造模式,意味着组织能力、人才结构、考核机制的全面重塑。

但历史从不辜负先行者。正如当年车险中介在监管风暴中沉浮,最终活下来的,是那些提前布局合规、深耕服务的机构。

经济周期的寒风,吹走了浮躁与泡沫,却也为真正具备专业能力的机构腾出了发展空间。当行业回归本源,保险经纪的核心价值,终将回归到“风险管理”本身。

逆风的方向,更适合飞翔。

那些敢于在寒冬中投入服务能力建设、勇于从“卖保单”转向“管风险”的保险经纪机构,终将在周期的另一端,迎来属于自己的春天。

这不是一个“能不能做”的问题,而是一个“愿不愿意变”的选择。

当监管在规范,市场在出清,客户在进化,

唯有价值创造者,才能穿越周期,逆风前行。

——

河南安责险合伙人大会

9月26日,鑫安利将举办第三期“豫见新机遇・携手赢未来”——河南安责险合伙人大会,招募合作伙伴。

欢迎有转型意愿的保险中介机构,莅临参与,获得更多安责险展业支持和一手行业资讯!

会议亮点纷呈:深度剖析行业趋势,2025安责险新规细则与落地路径;提供灵活多样的合作模式,合作回报丰厚!

如果您拥有保险、政府或企业客户资源,我们愿与您携手整合优势,一起开拓更广阔市场空间!

千亿安责险市场开启,到底能靠啥“分羹”?扫码下方二维码,提供具体解决方案!